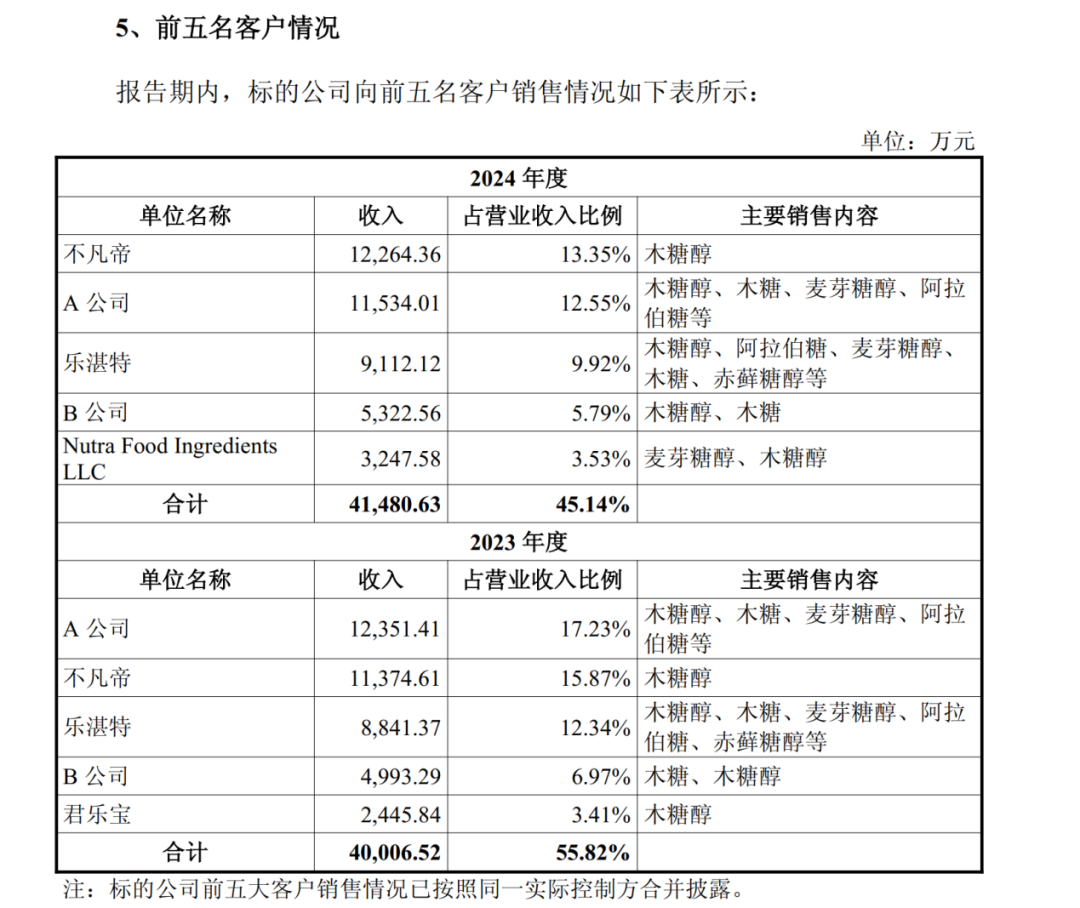

“木糖醇第一股”华康股份(SH605077)拟收购同样主营木糖醇的河南豫鑫糖醇有限公司(以下简称豫鑫糖醇)100%股权,交易价格高达10.98亿元,评估增值率102%,相对于上市公司33亿元的净资产来说占比颇高,这笔交易将产生重大影响。

如此高的增值背后,作为豫鑫糖醇2023年第一大客户和2024年第二大客户的神秘公司“功不可没”,为其贡献了数亿元营收。

华康股份在公告中却以“商业秘密”为由隐匿了神秘公司的身份,但《每日经济新闻》记者调查发现,该公司两年前已陷入债务危机,银行账户被冻结、资产遭执行、法定代表人被限制高消费,令人惊奇的是,债务危机的时间段与大额采购豫鑫糖醇产品的时间完全吻合。

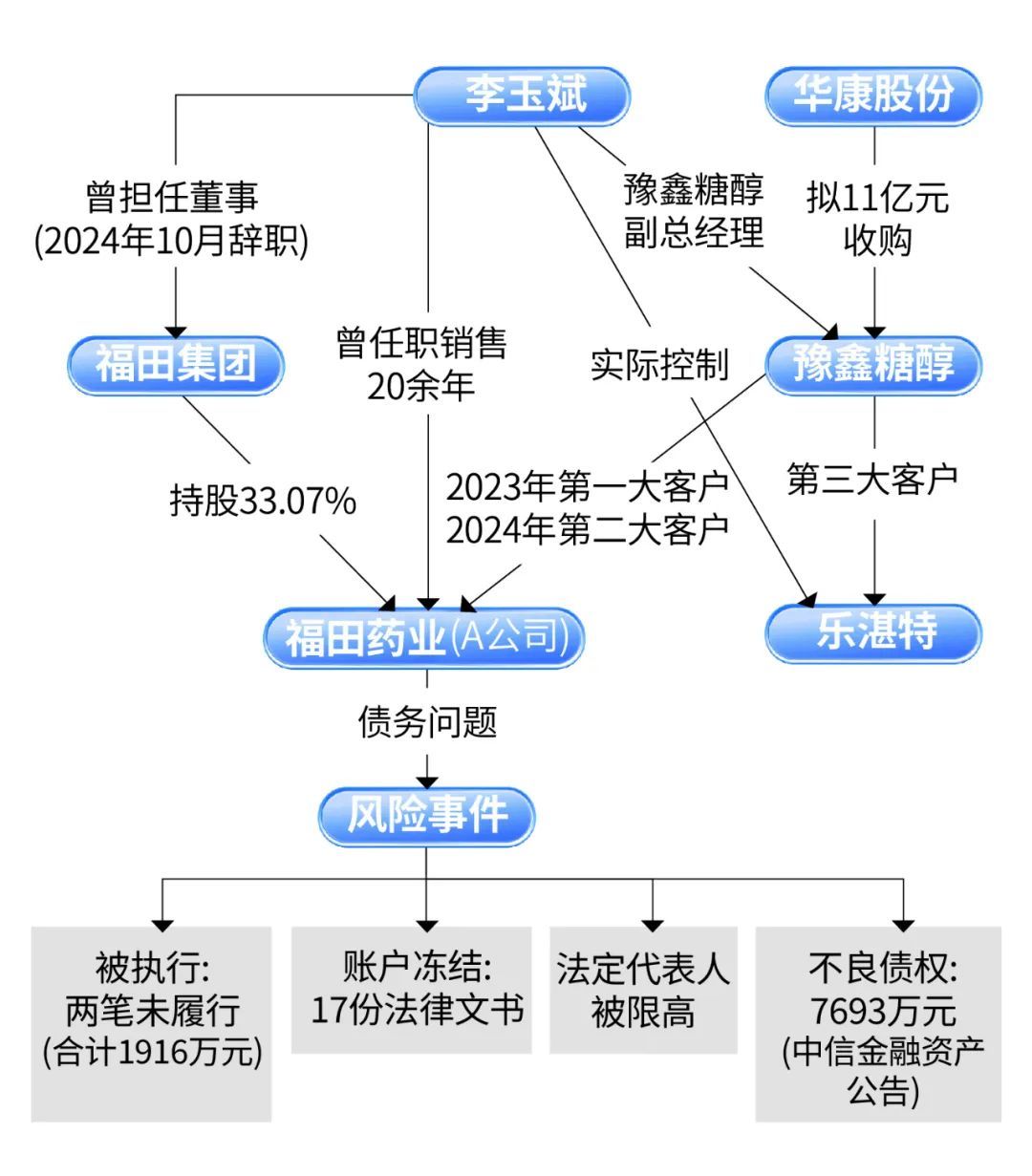

《每日经济新闻》记者调查发现,该神秘公司与豫鑫糖醇的副总经理李玉斌存在深厚渊源,李玉斌曾在该公司从事糖醇销售业务二十余年,并且是豫鑫糖醇第三大客户“乐湛特”的实际控制人。

神秘公司如何在债务危机中为豫鑫糖醇贡献巨额营收?关键人物李玉斌又扮演了什么角色?随着记者调查的深入,华康股份巨额收购背后的谜团即将解开。

溢价超5亿元的巨额收购

今年3月,华康股份公告了坤元资产评估有限公司(以下简称坤元评估)出具的针对豫鑫糖醇的《估值报告》,以收益法为评估结果,对豫鑫糖醇整体估值为11.01亿元,与账面价值5.45亿元相比,增值约5.56亿元,增值率为102.01%。而华康股份最终的收购价格为10.98亿元,基本和估值一致。

坤元评估称,收益法考虑了如客户资源、销售网络、企业资质、人力资源、雄厚的产品研发能力等。

A公司为豫鑫糖醇2023年和2024年前两大客户 图片来源:华康股份公告截图

虽然客户资源排在评估考虑因素的首位,但华康股份在《发行股份及支付现金购买资产暨关联交易报告书(草案)(申报稿)》(以下简称《报告书》)中,对一家神秘大客户用“A公司”指代,隐匿了其身份,且对其描述甚少。

在坤元评估对上交所问询函回复的“销售渠道建设”和“主要客户合作关系长期稳定”两个小节中,所列出的豫鑫糖醇主要客户中也并未包括A公司。

上市公司和资产评估机构对A公司真实身份的信息未作披露,究竟意欲何为?

掀开面纱的“A公司”

据《报告书》,豫鑫糖醇向A公司销售的主要为木糖醇及木糖等。A公司作为功能性糖醇生产商,根据其自身生产经营安排,向豫鑫糖醇采购主要为补充自身部分产品的产能以满足客户需求,销售定价参考市场价格确定。

同时,A公司与乐湛特(指青岛鑫禹乐湛特贸易有限公司、青岛乐湛特贸易有限公司、樂湛特香港有限公司)为豫鑫糖醇的关联方,豫鑫糖醇副总经理曾担任A公司股东的董事(2024年10月离任),该股东持有A公司33.07%股权。

值得注意的是,华康股份未在《报告书》中披露该副总经理的姓名。不过,国浩律师(杭州)事务所(以下简称国浩所)对此次并购出具的《法律意见书》明确提及,该副总经理名为李玉斌。

国浩所称,李玉斌和豫鑫糖醇员工林忠刚等人控制了乐湛特。

值得注意的是,华康股份的公告中关于李玉斌的背景介绍也较少,很难核查到李玉斌曾经担任过哪家公司的董事。但是,另一家上市公司三元生物(SZ301206)在其《招股说明书》中披露了李玉斌的背景。

三元生物称,李玉斌在福田药业从事糖醇销售业务超过二十年,任销售业务负责人,后离职创业,2018年李玉斌设立青岛乐湛特从事糖醇甜味剂销售业务。

工商信息显示,山东福田科技集团有限公司(以下简称福田集团)持有福田药业33.07%的股份,李玉斌是福田集团的董事。

上述信息与华康股份披露的“豫鑫糖醇副总经理曾担任A公司股东的董事,该股东持有A公司33.07%股权”完全吻合,由此证明A公司即是福田药业。

公司及人物关系图 记者制图

据福田药业官网,该公司主要生产木糖、木糖醇等产品,主要战略合作伙伴有卡夫、玛氏、可口可乐、雀巢、好丽友、伊利、蒙牛等。

换言之,福田药业与豫鑫糖醇是生产木糖类产品的“同行”,而这位“同行”却成了豫鑫糖醇的大客户。

对于李玉斌的身份,包括福田药业办公室人士、销售部门人士、公司原股东以及禹城当地木糖醇企业高管在内的多个信源均向《每日经济新闻》记者证实,李玉斌曾在福田药业从事销售工作多年,前些年已经从公司离职创业,目前在豫鑫糖醇任职。

深陷债务危机的大客户

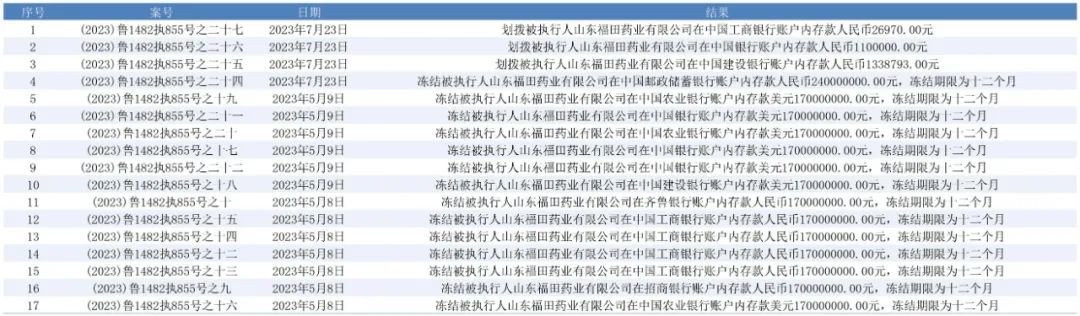

从记者调查获得的执行信息和债权转让信息看,福田药业存在严重的债务问题。

据中国执行信息公开网,福田药业存在两起被执行案件,其中一起立案时间为2020年5月8日,执行标的3200万元,未履行金额约为1214万元,终本日期为2020年9月21日。另一起立案时间为2021年10月29日,执行标的金额为703万元,未履行金额为702.80万元,终本日期为2022年2月25日。福田药业及公司法定代表人于军平也因此被限制高消费。

图片来源:中国执行信息公开网

中国裁判文书网显示,2023年,工商银行禹城支行申请冻结或扣划福田药业多个银行账户内的资金,合计有17份法律文书。这些法律文书称:“本院依据已经发生法律效力的禹城市人民法院作出的判决,责令被执行人履行上述法律文书确定的义务。但被执行人山东福田药业有限公司至今未履行。”

数据来源:中国裁判文书网 记者制图

此外,2024年9月,中信金融资产(HK02799)发布了一则《债务催收联合公告》,其中就包括福田药业的本金约5087万元,利息约2606万元的不良债权。

图片来源:中信金融资产官网截图

此前,农业银行德州分行将福田药业的上述债权列为“不良”,并将其转让。

在与记者交流时,福田药业所在的山东禹城当地多位木糖醇企业高管均表示,福田药业的生产是在进行的,但具体怎么运作不太清楚。

7月27日下午、7月28日上午,《每日经济新闻》记者在福田药业位于禹城市南外环路666号的厂区看到,该厂区略显老旧。从外看去,车间甚至有明显的锈迹,而车间后面的厂区范围内,长满茂密的杂草。

福田药业厂区 图片来源:每经记者 彭斐 摄

“生产是在生产,但前几年因为贷款逾期产生的信誉问题,对他们有挺大影响,后期他们成立体外的销售公司。”一位不愿具名的当地代糖类上市公司人士表示,福田药业自身运营确实受到影响,但通过体外运行的方式来解决工人工资、销售等问题。

另一位不愿具名的禹城木糖醇企业高管表示:“前几年受到债务融资问题(的影响),福田药业情况不是特别好,但后期也成立了体外销售公司,至于如何运营并不清楚。”

在与《每日经济新闻》记者交流时,一位了解过福田药业债务状况的银行人士表示,如果企业贷款逾期、账户被冻结,法院判决后也没钱执行,将导致这家企业的信誉评级受到影响,影响后续融资。

该人士同时表示,即便企业能够通过体外运行(与企业毫无股权等关联关系)解决生产和雇员,但也从侧面说明该公司已经没有解决银行债务等一系列负面问题的能力,而这背后直指其自身资金链已经出现问题。

疑点重重的评估增值

8月13日,记者致电坤元评估,问及对方11亿元的估值是否考虑了大客户A公司的债务风险。

坤元评估的工作人员认为,市场经济情况下企业出现法院判决和经济纠纷很常见,“不可能在报告中一项一项披露,我们该披露的已披露了。”

如下是记者(以下简称NBD)与该人士的对话。

NBD:11亿元的估值结论,是否考虑了福田药业被执行的因素?

坤元评估工作人员:您所说的“被执行”是执行了什么?

NBD:在国家企业信用信息公示系统上,福田药业有两条被执行记录;在中国裁判文书网上,有17份相关司法文书。

坤元评估工作人员:司法的对吧?这些情况,我们在核实时有了解,在评估时应当是考虑进去了的。

NBD:但在评估报告中,没有看到考虑这个因素。

坤元评估工作人员:有些商业经营中的情况,不可能在报告中一项一项披露的,我们该披露的已披露了。

NBD:2023年,福田药业是豫鑫糖醇的第一大客户,2024年则是第二大客户。

坤元评估工作人员:类似情况很多企业都会有。我们评估是按照规定程序开展工作,该了解的都了解了,该披露的都披露了,更多的情况我也没有(内容)向您说。企业经济纠纷,有法院的判决和起诉,在市场经济的情况下是很多的。

此外,今年7月在回复上交所审核问询时,坤元评估称,截至回复报告出具日,第三大客户乐湛特已停止相关业务。

身兼数职的“关键先生”

调查中记者发现,本次豫鑫糖醇的多个重要事项都与一位神秘人相关,此人就是在福田药业从事销售工作20多年的李玉斌。

7月28日午间,一位福田药业人士透露,在其印象中,李玉斌是在2018年左右离开福田药业的。

福田药业大门 图片来源:每经记者 彭斐 摄

不过,工商信息显示,李玉斌目前仍是福田集团董事。对此,记者多次致电福田集团核实李玉斌的辞职信息,但其公开电话未有人接听。记者还致电福田药业,对方表示:“福田集团都没什么人了,就是空壳子。”

与此同时,李玉斌还实际控制了乐湛特——豫鑫糖醇的第三大客户。此外,李玉斌还任豫鑫糖醇的副总经理,直接参与并购标的的经营管理业务。

7月28日上午,《每日经济新闻》记者曾联系到李玉斌本人,但其得知记者身份后即挂断电话。此后,记者通过发送短信的方式询问其“目前所在的豫鑫糖醇和福田药业是否有业务往来”,李玉斌回复短信询问“你关于什么业务”。但在记者询问“A公司是否就是福田药业,以及为什么要隐藏真实名称”后,李玉斌并未继续回复。

三缄其口的华康股份

《每日经济新闻》记者向华康股份发出采访函。

“鉴于本次交易尚在履行审核程序,根据相关法规对内幕信息的管理要求,我公司现阶段不便于接受媒体采访,敬请谅解。”华康股份回复称。

针对“A公司是否为福田药业”的问题,华康股份称:“因与部分客户开展业务合作的信息属于本次交易标的公司及相应客户的商业秘密,我公司已根据规定,向上海证券交易所申请履行信息豁免披露程序,符合相关规则要求。”

另外,针对“为何工商注册资料仍然显示李玉斌任福田集团董事?”的问题,华康股份称:“除已披露信息外,本次交易标的公司高管人员不存在其他需披露的任职情况信息。标的公司相关高管人员已于2024年10月10日向A公司股东提交董事辞职报告。”

而对于“福田药业作为豫鑫糖醇的‘同行’,其向豫鑫糖醇大额采购的原因,是否符合商业逻辑?相关坏账准备是否计提充分?是否应当披露福田药业的信用状况?评估机构是否将福田药业的风险因素纳入估值模型?具体做了哪些风险折价?”等问题,华康股份都未给出直接回复。

华康股份表示,其已按照规定披露本次交易和标的公司相关信息,标的公司客户基于正常商业需求进行采购,相关应收账款已按照准则要求计提坏账准备。

7月28日,《每日经济新闻》记者曾联系到豫鑫糖醇一位销售负责人,对于“福田药业是否会从豫鑫糖醇采购产品”,该人士回复称“这个没法给你说”。当得知记者身份后,该人士旋即挂断电话。

记者也拨打了豫鑫糖醇的电话,但接听人员都表示对于福田药业是否是公司客户并不清楚。记者向豫鑫糖醇发送了采访函,截至发稿未获回应。