前 言

在中国汽车市场从“增量竞争”迈向“存量博弈”的新阶段,二手车业务已成为驱动整个产业健康、可持续发展的关键引擎。汽车之家研究院依托汽车之家二手车及天天拍车大数据,持续关注二手车市场趋势,形成《二手车市场趋势洞察(2025)》报告,探讨新车市场对二手车的价格传导与联动影响,聚焦需求端与车源端的供需趋势变化,旨在为车商发展提供支撑性建议,共同推动中国汽车流通体系高质量发展。

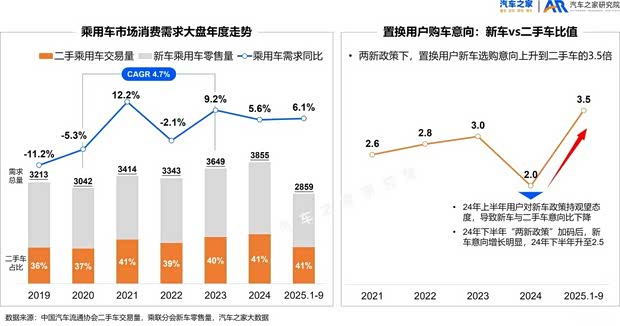

二手车交易下行,新车分流影响大

二手乘用车2019年~2023年交易量虽疫情影响增速波动较大,但复合增速为6.6%,2024年同比增长6.1%,仍保持这一增速水平。但在2025年前三季度,二手乘用车交易量同比增长仅1.8%,增势明显放缓,而同期新车零售量增速为9.2%,二手车增速远低于新车。

二手车交易增势放缓核心原因是受新车分流影响。汽车之家研究院调研发现,58%的用户在购车时会同时考虑新车和二手车。在整体购车需求大盘增势稳定的前提下,新车市场受到“两新”政策的拉动,置换用户购买新车的选购意向显著提升,而置换二手车的意向出现下滑,新车对二手车的分流影响显著。而用户不考虑二手车的原因多年来仍集中在信任缺失上,超过80%的用户表示出对车况不透明和交易不规范的担忧,也是限制二手车发展的一大原因。

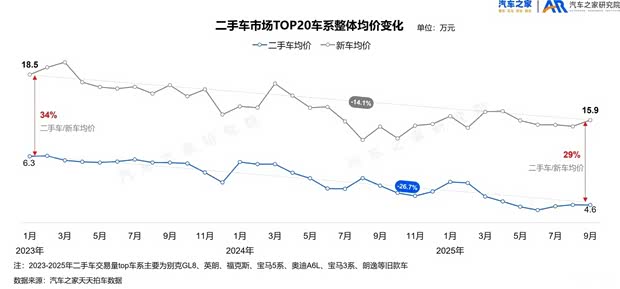

新车降价传导至二手车市场,二手车成交价、保值率齐跌

新车对二手车的影响不仅体现在购买意向的分流上,更显著的影响还在于价格。2023年开始的新车“降价潮”也传导至二手车市场。我们观察了二手车市场TOP20车系交易价格走势,新车价格的每一次下探都迅速传导至二手车市场,导致后者跟跌。二手车价格与新车同步进入下行通道,2025年成交均价同比下降近11%。其中,豪华品牌降幅最大,价格下降超过16%,合资品牌与中国传统品牌降幅超过10%,而中国独立新能源品牌均价相对稳定。这也就意味着,车商收车的风险性增长,利润随着车价的降低而进一步压缩。

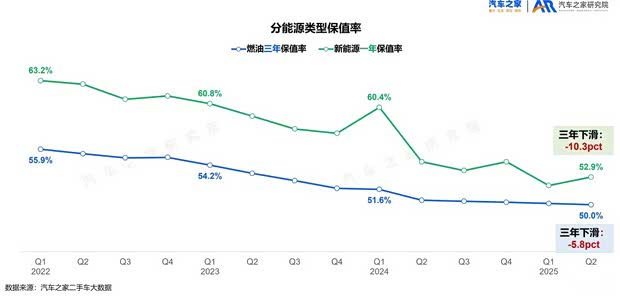

受价格下行影响,保值率也在持续下滑。2022年至今,一年车龄新能源车保值率从63.2%降至52.9%,一年保值率近乎腰斩;三年车龄燃油车保值率虽然也从55.8%下降至50.0%,但从近一年的走势来看,降幅明显收窄、保值率趋近稳定。

供需分散、供需不平衡持续存在,对车商能力提出更高要求

均价和保值率的降低只是车商面临的显性挑战,另一隐形挑战还在于供需的分散性。从汽车之家二手车大数据来看,无论是车源还是需求,TOP10品牌的集中度都出现大幅降低。车源TOP10品牌集中度从2022年的62%下降至2025年的54%,需求TOP10品牌集中度则从63%下降至57%。这种“分散性”趋势不仅体现在品牌分散上,车源区域的分布也逐渐分散。2023年,TOP3省份集中度为35%,2025年下降至32%。无论是品牌还是区域,这种分散化的趋势更有利于大平台运营,小型车商业务更具挑战。

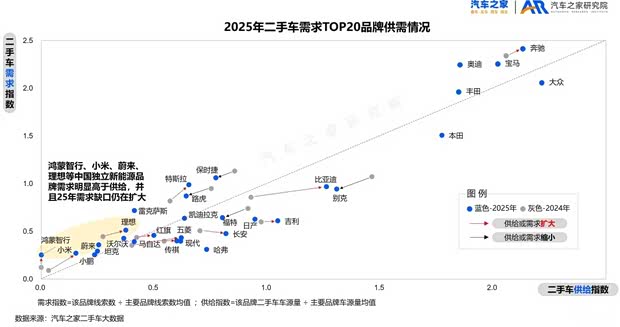

此外,供需不平衡也是二手车市场持续存在的问题。从车源情况来看,“以旧换新”政策带动3~8年中长车龄车源流入市场,平均车龄达5.2年,年度间保持小幅增长,预计未来仍保持增长趋势,而在需求端则是5年以内车龄需求持续增长;在车身形式方面,供需缺口大型化明显,中型以上轿车、中大型SUV及MPV缺口较大;品牌上的供需不平衡最为明显,豪华品牌和中国独立新能源品牌均出现需求缺口,尤其鸿蒙智行、小米、蔚来、理想需求明显高于供给,并且2025年需求缺口仍在扩大,车商收车需注重新品牌覆盖。

新能源二手车潜力有待释放,品牌保值率分化显著

伴随新能源新车市场的快速增长,新能源二手车交易占比也逐渐增长,至2025年8月累计占比9.6%。而线上车源中新能源占比已达16.5%,新能源需求占比更高,已达19.3%,远远超越交易量占比。一方面说明新能源用户可能更加偏好线上渠道,另一方面则表示新能源二手车市场仍然具备较大释放潜力。

新能源二手车车龄更短,多集中在5年以内。与整体二手乘用车市场发展趋同的是品牌需求的分散化。并且,由于新能源新车市场快速发展,新车型不断涌入,二手车市场的热门需求车型也在快速变化,小米SU7(参数|询价)、理想L7、L9、问界M9等进行需求TOP10车型。

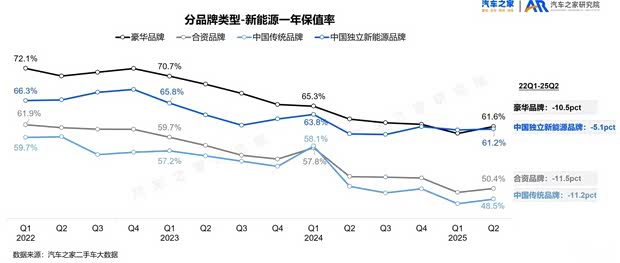

而新能源二手车的保值率一直是行业和用户的关注焦点。我们发现,各类品牌的保值率分化明显。其中中国独立新能源品牌一年保值率已经追平豪华品牌,2025年Q2为61.2%。一方面是由于中国独立新能源品牌中插混/增程的销量占比更高,而恰恰插混/增程车型的保值率表现要比纯电更好,所以这种能源结构的差异带来中国独立新能源品牌保值率的相对优势;而另一方面,则在于技术的领先优势。中国独立新能源品牌凭借领先的智能驾驶、高压平台等产品技术建立起品牌溢价,所以单看中国独立新能源品牌保值率的年度变化,也是几类品牌中保值率下滑幅度最小的。

从具体品牌保值率表现来看,保时捷、特斯拉稳坐新能源品牌保值率第一梯队,而智己、蔚来、阿维塔的保值率表现得到改善。

结语

中国二手乘用车未来可能长期受到新车市场的影响,意向分流、降价传导仍将持续存在,导致车商收车风险增加、利润被挤压。而车源品牌、区域的分散化也会进一步增加运营难度。在这种市场趋势下,我们认为车商发展应遵从三大方向:

- 商业模式升级。深度整合区域资源实现企业化转型,从“分散车商”到“区域产业服务商”升维,构建成本和效率优势;或尝试专业化运作,专营专精,在特定品牌或价格带领域建立资源壁垒。

- 经营模式升级。拥抱新技术,借助AI提升效率,如卡泰驰龙门探伤技术提升验车效率;以及升级整备工艺技术,提供个性化定制产品与服务。另外还可深化金融创新服务,实现经营多元化。

- 市场拓展。多种方式实现二手车“出海”。有海外资源的企业可积极开展海外市场布局,或者与专业出口商合作,切入全球二手车贸易链条,为海外市场供应丰富车源。(文/汽车之家研究院)

媒体及合作联系

如需文章转载及市场合作,可邮箱联系我们:

AHR@autohome.com.cn