想成为股神,必须得能捉妖,大妖小妖,无妖不成魔。

妖精虽多,能称得上巨妖的却没几个。中国农业银行绝对算一个,它是万亿级别的大妖股。

打开K线图会发现,从2022年底开始,中国农业银行的月K线,几乎就没怎么绿过,以月为单位连续上涨达三十几个月。

三年下来,农业银行一路披荆斩棘,股价愣是从两块多,一路飙升到接近7块。

在同花顺上拉榜单,更是惊掉下巴,农业涨幅一骑绝尘,比第二名高出80%,比其他四大行兄弟们,更是高出接近100%。

2025年,农行封神之路继续,截至8月18日,农业银行年内涨幅60%,远远跑赢一众大小兄弟。一不留神,农业银行的市值已经接近宇宙第一行工行,两者的差距还剩2500亿。

2500亿看着挺多,但对于2万亿级别的公司,也就一个涨停板。

考虑到目前工行的走势远远弱于农行,猜猜看,我们会不会看到中国银行史的“农业时刻”?

农行最牛,背靠乡村和农民?

相比于其他妖股,农业银行等超大体量公司的长期上涨有扎实的逻辑。

据界面8月14日的文章,除了投资端,持有大量政府债券获得可观收益,农业银行在个人业务等方面也斩获颇丰。

据澎湃新闻等媒体的报道,2022年以来的居民存款潮,农业银行是最大赢家之一。2022年上半年,农业银行的存款规模便超越建设银行,成为中国第二。

据农业银行年报等公开资料,2022年末,农业银行吸收存款规模首次超过25万亿,其中个人存款接近15万亿。

2023年,农业银行个人存款新增超过2万亿,增速为整个银行板块第一,在个人存款的加持下,当年存款规模一举接近29万亿(28.9万亿)。

2024年开始,存款增速放缓,人们把更多资金转移到以债基为主的理财产品上,媒体不断出现银行抢存款的话题。

农业银行似乎一点也没有受到影响。据农业银行年报,2024年期存款规模首次超30万亿,其中个人存款首次超过18万亿。

因为个人存款快速增长,农业银行在存款方面和工行的差距已经缩小到4.5万亿。

另外,据农业银行的数据,截至 2024 年末,其个人客户总量超 8.8 亿户,为同业第一。

为什么农业银行能够逆势快速吸收存款?

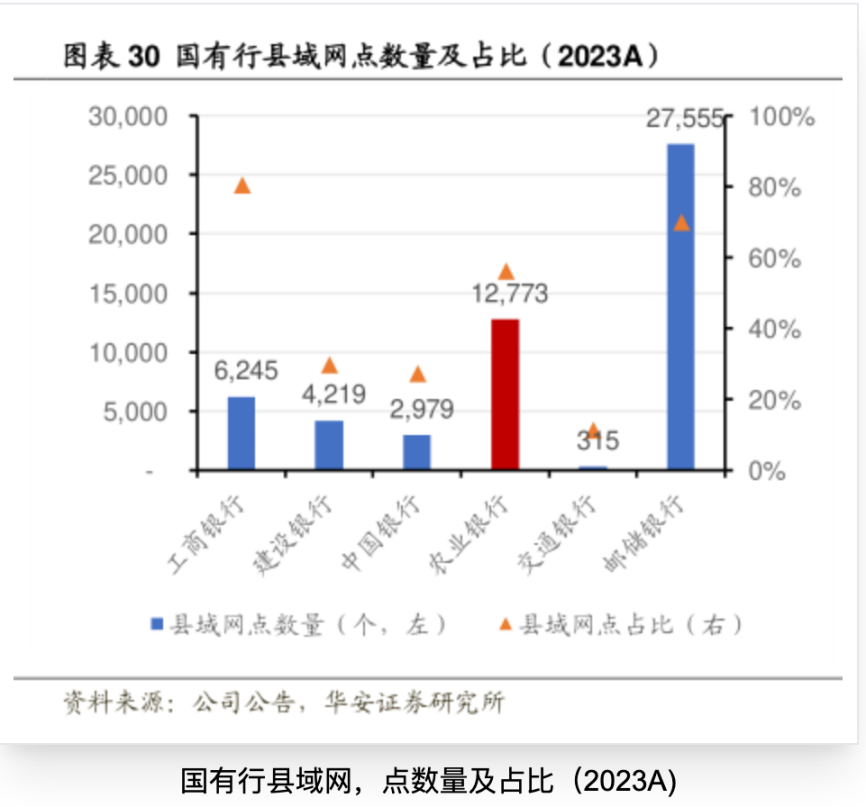

跟储蓄银行有点像,农行网点大量分布在县域等下沉市场,据华安证券的统计,截至2023年末,农业银行的在县域级别的网点数量为12773家,仅次于邮储银行,比“工农中建”的其他几家明显高出一个数量级。

据界面新闻的文章,农业银行依托县域网点,吸收了大量低成本存款,平均存款成本仅为1.55%,仅高于邮储银行和招商银行,低于其他所有大行。

如此低的存款成本,配合相对高的国债投资,赚得不亦乐乎。

农业银行并不仅仅靠赚“息差”成为银行大妖,在贷款端,会发现更加惊人的事实。

这几年,社会共识度最高的事是,人们不愿意贷款。我们此前也在文章里分析过人们借贷的低意愿。

但农业银行在个人贷款等业务上,取得了逆常识的结果。据各大行财报,2020年农业银行的个人贷款规模为6.2万亿,和其近期超越的建行差距在1万亿元以上。

过去经济较低迷的四年,农业银行的个人贷款业务大增2.6万亿,远高于建设银行的1.6万亿,两者的差距在2024年几乎被抹平。

2025年一季度,农业银行的个人贷款业务仍然在发力,个人贷款规模达到9.27万亿,超过建行2000亿以上。9.27万亿的个贷规模还让农行超过工行,问鼎个贷业务之冠。

据农业银行财报,截至 2024 年末,其个人消费类贷款业务余额为1.34 万亿元,相较上年同比大增接近3000亿;个人经营类贷款规模为2.49万亿,大增超过6400亿;两项合计新增接近1万亿。

据人民网报道,截至2025年3月17日,农业银行个人经营类贷款余额2.69万亿元,年增量1992亿元,余额、增量均居同业第一。

其他口径的贷款,同样显示出农业银行贷款业务的旺盛。

据中国新闻网报道,2024年末,农业银行县域贷款余额9.85万亿元,占境内贷款比重超40%,增量突破万亿元。其中,农户贷款增速36.6%,是其信贷产品中增速较快的产品之一。县域业务成为农业银行业绩一大增长极。

另据农业银行年报,截至 2024 年末,民营企业贷款余额 6.53 万亿元,较上年末增加超过1万亿元,增速为19.9%。

此前我们分析过,全国范围看,民营企业投资的意愿并不高,贷款积极性也不强,农行能够做出接近20%的贷款增速,有点颠覆认知。

除了民营企业贷款,在小微企业贷款方面,农行的业务增速更是超过30%,同样很惊人。

在2025年3月的业绩说明会上,农行副行长说,农行取得上述成就,主要是积极满足居民消费、小微企业主、个体工商户及广大农户融资需求。

县域业务板块,是农行的肥差。据WEMONEY研究室的文章,2024年农业银行县域分部的税前利润增速超过20%,领跑整个行业,使得2024年以及2025年一季度业绩明显领先于友商。

业绩的提升,不仅让农行排名越来越靠前,也让其市值水涨船高。

为了进一步拓展下沉渠道,农业银行在2024年年报中写道,截至 2024 年末,其县域网点占比已经提升至 56.5%。新建网点中,超过70%都将布局在县城等非城市地区。

农业银行和邮储银行一样,在农村包围城市的路上越走越远。

或许是眼红农行,其他大行也开始发力县域经济,农村、县城经济,俨然成为银行跑马圈地的新战场。

县域经济崛起,农行是最大受益者?

银行作为最重要的金融媒介和经济指向器,出现结构性分化,代表不同地域间在经济势能上的落差。

和城镇关系更紧密的工商、建设等大行表现不如农行,某种程度说明,县域经济在逆势崛起。

过去我们很少从宏观意义上关注非城市经济,但农行的崛起,让人不得不重新审视,中国经济的另一侧面,不被多数人看到的一面。

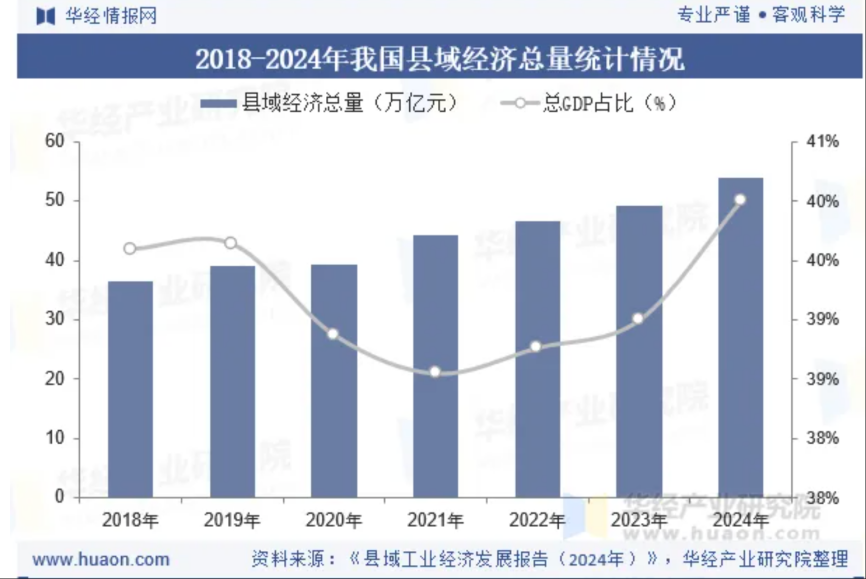

据华经情报网的数据,后疫情时代,县域经济在中国经济中的占比持续提升,2024年已经达到了历史性的40%。

这是明显的城乡差距缩小态势。这些年,除了浙江等少数发达地区,整体而言,中西部经济的表现更好。

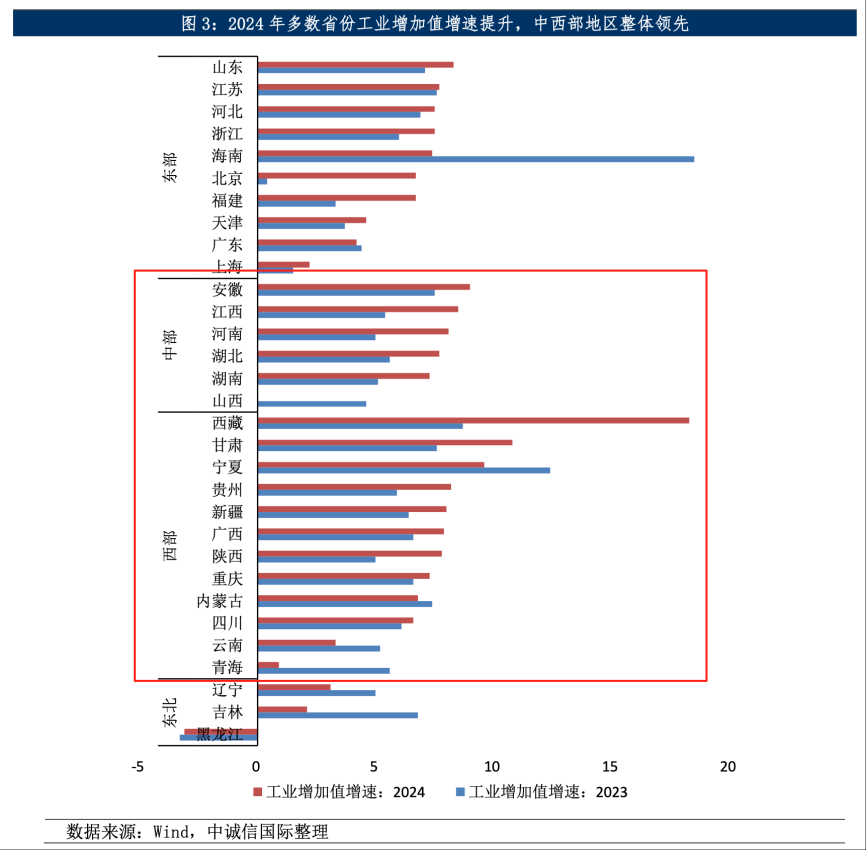

从工业增加值的角度,能够明显地体现这一点。据中诚信统计,无论是2023年还是2024年,中西部地区的工业增加值都明显高于沿海发达地区。

这些年,制造业是替代房地产的重要方向,在房地产贷款两位数左右下滑时,制造业贷款增速一直保持高增速。

据央行的数据,2023年,制造业中长期贷款余额同比增速为31.9%;

2024年末,制造业中长期贷款在高基数的情况下,又增长了11.9%;

2025年上半年,制造业中长期贷款余额增长了8.7%。

制造业天然没什么话语权,蒙着头干事,事多话少,很难看到有制造业者跳出来说,自己过得很好。

抛开产业维度,从地域维度看,刺激制造业,到底谁受益呢?

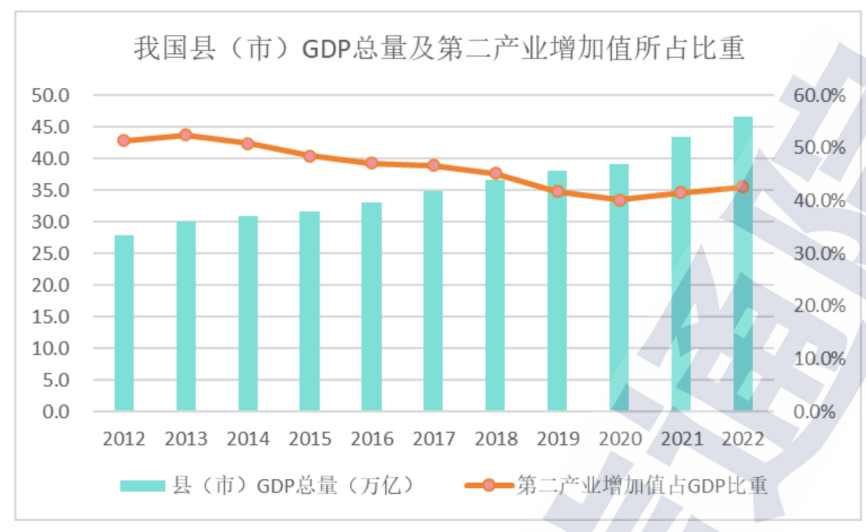

县域地区,显然是受益者。据官方机构中国信通院2025年年初的报告《县域工业经济发展报告2024》,从2020年开始,县域第二产业增加值占比开始回升,2022年已经回升到40%以上。

考虑到县域经济这两年GDP占比进一步走高,其制造业权重又是最大,第二产业的全国比重可能还在提升。

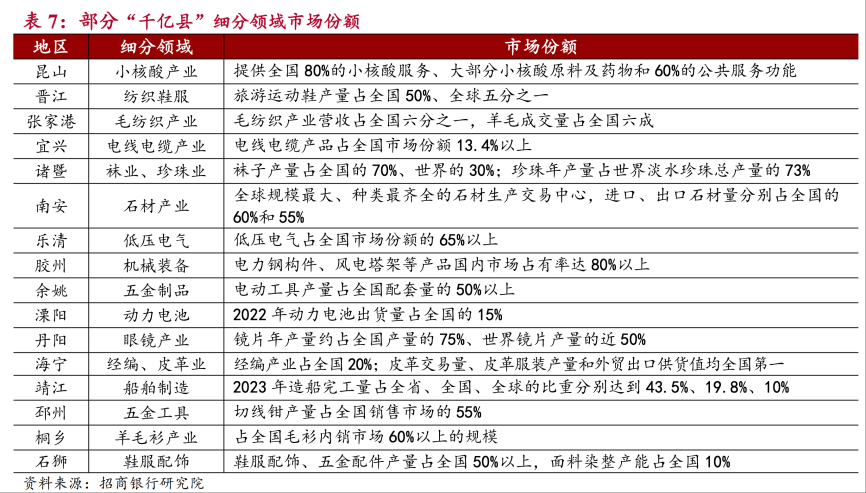

我们经常举例义乌的经济很是不错,实际调研支持了我们的分析。

在国内需求一般,海外需求旺盛的阶段,大量类似义乌的地区,都因为内外的结构性调整,有了新的生机。据招商研究院统计,下列地区在细分领域的占比越来越高,在规模效应和政策支持下,显示出强大经济韧性。

尽管内需不好,但中国外贸长期超预期,随着老川搁置关税,汇率保持稳定,未来外贸有可能保持相当程度的韧性。

大量盘根错节的县域制造业支撑着中国外贸,而这些县域制造业,在北上广的媒体语境下,是隐匿的存在。

我们最能在媒体上看到的县域经济,其实更多是旅游产业。大城市玩腻了,越来越多人选择到郊区,到县城,到小地方旅游。

《全国县域旅游发展研究报告2024》显示,2023年,1866个县域旅游总收入平均值为42.95亿元,接待游客总人数平均值为508.27万人次,同比分别增长41.19%、35.18%。

《全国县域旅游发展研究报告2025》显示,2024年在2023年高基数下,县域旅游平均接待游客总量增长了14.26%,总收入增长近10%。

2025年上半年,县域旅游仍然火热。五一期间,携程的数据显示,县域及以下地区的酒店预订订单大幅增长,贵州荔波、浙江安吉、广东清远、河南洛阳、重庆武隆等地乡村度假类产品订单核销同比增长超过 50%。

暑假,县域旅游还是重点。《2025暑期民宿预订趋势报告》预测,2025年暑期县域民宿订单同比增长76.5%,有望迎来近4年来最火热的暑期市场。

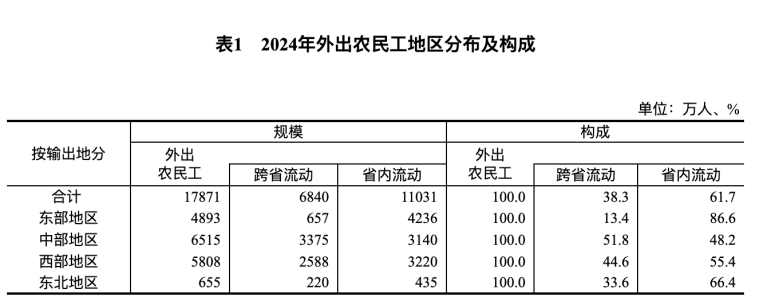

随着县域产业变化的,还有人流。国家统计局的数字显示,农民越来越多在省内流动,去中部和西部的占比日益攀升。

2023年,东部农民流入相比2022年少了170万,而中部和西部分别多流入210万和120万。2024年东部地区净流入农民工86万,中部和西部则分别流入了56万和51万。

中部和西部的农民工越来越愿意在本地区工作,占比下降,跨省工作已经不是第一选择。

2025年3月,中国新就业形态研究中心发布的《2024中国蓝领就业调研报告》显示,2024年制造业和建筑业劳动力跨省流动比例分别下降13.46%和12.76%,进一步说明,制造业本地化进程正在加速。

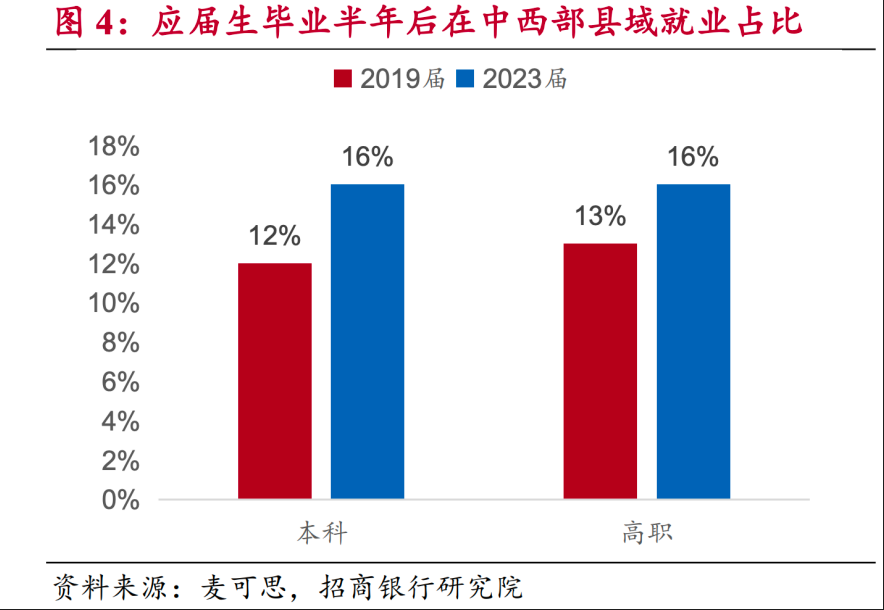

有人说一代农民工老了,年轻人还是选择大城市。这么说,对也不对。

从变化趋势看,选择留在本地或者中西部的年轻人在变多。招商证券援引麦可思的报告显示,2023年本科和高职毕业生相比于他们2019年的前辈,更愿意留在家乡。

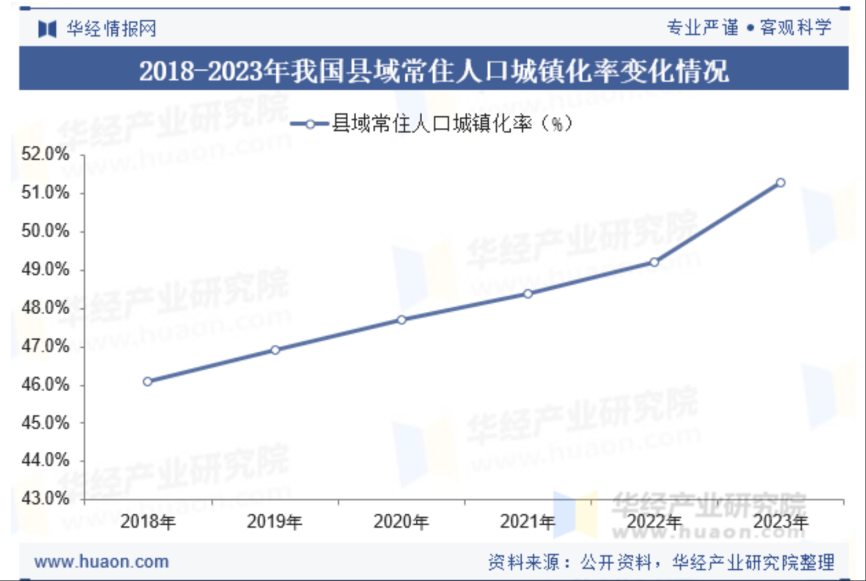

上述变化,衍生出来一个出乎预料的结果。县域常住人口城镇化率快速增长,且从斜率来看,2022年以来进一步加速。

得下沉市场者,得天下?

这几年,从电商平台到零售企业,再到各大垂类品牌,不约而同做出一个选择——加速下沉。我们在越来越多的地级市看到星巴克、麦当劳等标志性的品牌连锁。

为什么越来越多大牌愿意去下沉市场?顺着此前的思路不难发现,县域经济的整体态势好于城镇,经济和人口变化都能体现这一点。

收入也支持这一点。据《2024中国蓝领就业调研报告》的数据,从2013年至2024年,蓝领月均收入累计增长114.4%,年均增长率约7.2%。同期,白领月均收入累计增长35.2%,年均增长率约2.8%。

蓝领的薪资增长速度是白领的2.6倍,双方的绝对收入差距也从2013年的2.17倍快速缩窄到1.37倍。

白领收入下降,金融民工心里苦,他们多数在一线城市工作。

另外,即便身处大城市,多出蓝领的最终收入也可能是寄回老家,在家乡形成消费。

国家统计局的数据,也支持消费下沉的趋势。

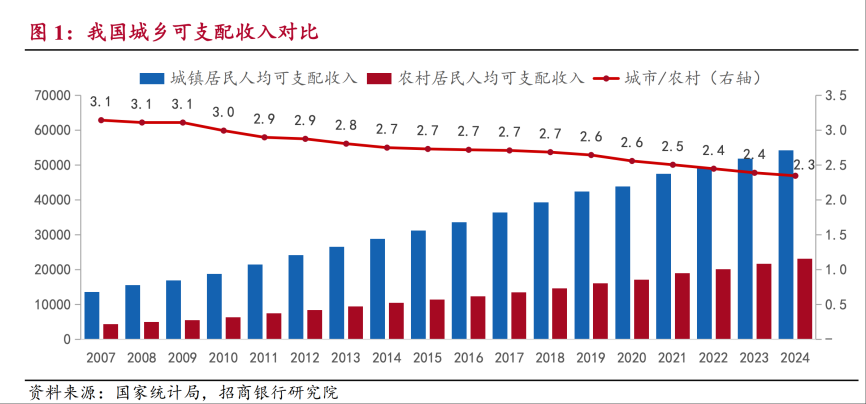

据招商证券的整理,2019年开始,城乡可支配收入的差距正加速缩小,两者的比值几乎以每年0.1个百分点的速度在缩窄,2014年城乡可支配收入比已经回落到2.3,创十几年新低。

发展最平衡的浙江,城乡收入之间的差距更小。

据21世纪经济报道,2025年上半年,浙江城乡居民人均可支配收入比值为1.67,比2024年同期缩小0.01。浙江农村居民收入增速较城镇快1.0个百分点。

1.67已经是一个相当均衡的水平了。

城乡收入缩窄的十年,也是城乡消费分化的十年。据远瞻慧库整理的研究,2014—2024年十年间,农村居民人均消费支出复合增长率达8.7%,高出城镇居民3.1个百分点。

从年龄结构看,中青年群体是县域消费的主力军。美团数据显示,21-40岁人群占县域消费者总量的83.3%,其中31-40岁群体占比高达47.5%,比城市高出4.7个百分点。

据悉,21-30岁群体以35.8%的人口占比贡献了42%的销售额,拉动效应最为显著。

年轻、收入增速快,县域消费从数据上来说,比城市更具活力。

趋势也许会持续。2025年3月5日,政府工作报告中提出,加快补齐县城基础设施和公共服务短板,大力发展县域经济,提高城乡规划、建设、治理融合水平。

这些年县域地区的基础设施正在光速补齐。据央视网的报道,商务部数据显示,从2023年到2025年3月,全国共建设改造县城综合商贸服务中心2628个、乡镇商贸中心13391个、村级便民商店13.8万个。

在县域商业基础设施提档升级的同时,县域物流配送效率持续提高。目前,全国每天有超1亿件快递包裹进出农村,全国三分之一左右的县实现了快递“当日达”。

随着基础设施的不断完善,下沉的品牌们会辐射更多县域人群。

很多超级项目在县域地区落子。墨脱水库自不必说,8月7日成立的新藏铁路公司,可能意味着新的大项目。这一注册资本达950亿的铁路公司,由中国国家铁路集团全资控股,市场预期潜在投资可达4000亿。

中国农业银行身上,牵扯出中国经济的结构性变化。

这一点让我们意识到,那些无声的角落,也许更值得期待。