排版|小西

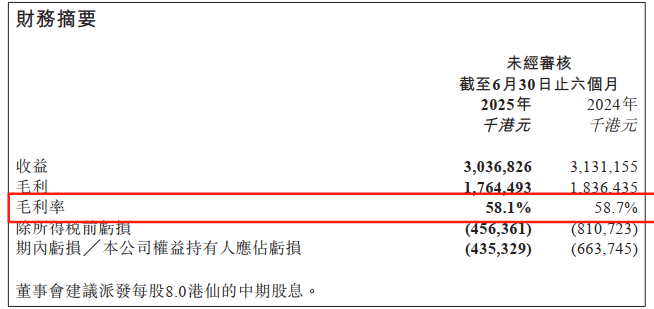

近日,“洗衣液一哥”蓝月亮集团发布半年报,据半年报显示,上半年营收为30.37亿港元,较去年同期微降3.01%,同时,期内亏损大幅收窄34.4%,降至4.35亿港元。

而财报中,“增利不增收”的怪现象,也是成立十五年的蓝月亮近年来战略转型期遭遇挑战的一个缩影。

亏损换增长,蓝式营销“饮鸩止渴”

据蓝月亮发布的Q2财报显示,期内毛利率保持在58.1%的行业高位,同时,核心业务衣物清洁护理产品,贡献了26.41亿港元的收入,在总营收中占比达87%。这样意味着,得益于产品定价和成本控制上的优势,蓝月亮衣物清洁护理产品的主业表现,在期内仍然具有竞争优势。

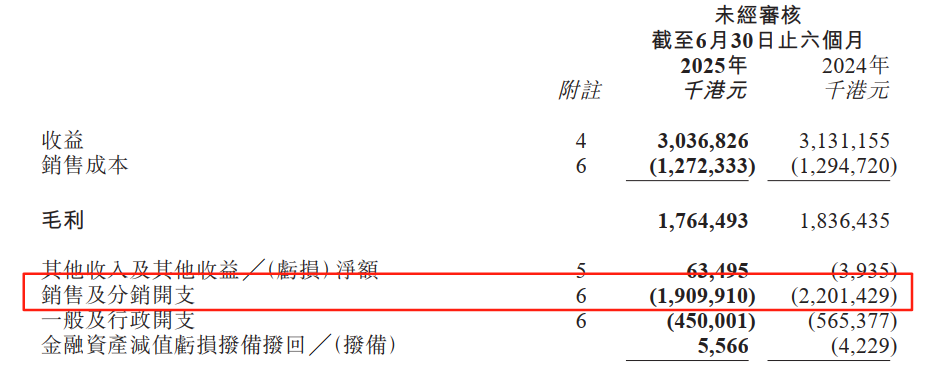

但就是在这样的基本盘下,2025年上半年仍然出现了“增利不增收”的现象,很重要的原因在于对营销费用的削减,据财报显示,期内销售及分销开支为19.10亿港元,去年同期为22.14亿港元。要知道的是,长期以来,蓝月亮的营收与当期营销费用的投入呈现较强的正相关性。

公开资料显示,2020年至2024年间,蓝月亮的营收从58.88亿元上涨至79.23亿元,与之对应,销售及分销费用也一路从18.44亿元飙升至2024年的46.16亿元,在全年营收中的占比从 28.82% 一路攀升至59%,而根据上述数据换算下来,2024年,蓝月亮每卖出1港元的产品,便要拿出0.6港元用于销售和分销活动,足见其在营销上的不惜重金。

尤其在直播带货浪潮下,蓝月亮与多个超头主播开启合作,仅在去年一年里,便有广东夫妇、董先生、麦小登等多位超头主播为其带货。而携手超头直播带货,也为蓝月亮带来了真金白银的收益,比如在去年618期间,通过广东夫妇的直播,当天便为蓝月亮带来了7500万元的销售额,蓝月亮产品更是爆卖1030余万瓶,甚至连售价稍高一些的139元的“至尊”洗衣液都卖出了75万余件。

虽然在销量上取得了不错的成绩,但需看到的是,由于超头主播带货涉及到坑位费、佣金和投流成本等多方面,这也意味着,虽然拥抱超头主播让蓝月亮的销量上来了,但在实质上的增长却较为有限。以上述广东夫妇专场直播为例,此前有媒体报道,该场直播,仅投流费用预估在4000万元左右,而这还不算直播中送出5000台苹果手机,以及主播的抽佣等成本。

当然,或许对于部分企业来说,用重金营销撬动生意增长,不失为一笔划算的生意,但是对于蓝月亮来说,这样的生意增长,只停留在营收的纸面上,却并未能为企业带来真金白银的盈利。

去年,蓝月亮以85.56亿港元刷新了上市以来营收的新高,但同期净亏损也高达7.49亿港元,这也是蓝月亮上市以来,首次年度出现了亏损。

如果将时间线拉长来看,重金砸营销对蓝月亮的利润侵蚀,可以算得上是顽疾。仅从半年报的维度来看,蓝月亮已经连续5年在上半年以亏损收场。而即便是今年上半年的亏损收窄背后,除高毛利率外,很重要的一个因素在于,期内蓝月亮通过成本控制,削减了销售及分销费用的开支,财报显示,销售及分销开支,同比下降13.2%至19.1亿港元,一般及行政开支减少了20.4%至4.5亿港元,这也意味着,与其说亏损收窄是“赚”出来的,倒不如说是“减”出来的。

而这种成本控制是否能够得以持续,仍需时间检验。毕竟,仅以2025年上半年为例,财报中可以看到,在营销费用削减后,线下分销渠道实现了15%的增长,而线上渠道则出现了8.9%的同比下降,从这个角度来看,蓝月亮过往激进的市场策略,似乎正让蓝月亮陷入“营销不能停”的惯性中。

“高端”还是“细分”,家清行业尚未出现标准答案

天眼查显示,蓝月亮(中国) 有限公司成立于2011年,而蓝月亮集团控股有限公司成立于1994年。作为家清行业的老兵,蓝月亮近年来也在尝试通过“第二增长曲线”的方式来提振业绩,而高端化便是其重要的举措之一。基于此,蓝月亮还在2015年便投入了大量研发资源,并上线了至尊浓缩洗衣液。

之所以选择切入浓缩洗衣液赛道,很重要的一个原因在于国内浓缩洗衣液的渗透率还较低,据弗若斯特沙利文报告显示,2019年日本及美国市场中浓缩洗衣液的市场渗透率达100%,但同期国内的渗透率仅为8.2%,如此巨大的剪刀差,也意味着这一品类在国内拥有着巨大的潜力。

只是在蓝月亮看到渗透率剪刀差的同时,或许也忽略了这种巨大差异背后,是国内用户和海外用户在使用习惯上的文化差异。而显然,用更少的洗衣液洗干净衣服,却要花费同等规格洗衣液产品5倍的价格这件事,对国内消费者来说,并不是一个性感的议题,也因此,浓缩洗衣液产品上线后始终处于不温不火的状态。

虽然如此,但蓝月亮创始人罗秋平仍然对浓缩洗衣液这一高端化的布局寄予了厚望,在接受媒体采访时,他笃定相信浓缩洗衣液是大势所趋的同时,称“最终会让消费者理解和接受浓缩洗衣液,但改变是需要过程的。”

而为了能让消费者更快的接受这种由价格转向高端的转型,蓝月亮也在尝试通过知识营销的方式触达消费者,如打造“了不起的未来洗衣科技”IP项目等方式,以传播知识为路径,试图潜移默化的改变消费者洗涤习惯,为浓缩洗衣产品未来开拓出更广阔空间打下基础,只是从目前来看,这种动作在消费者层面所带来的影响较为有限。

壹度PRO注意到,相较蓝月亮高端化的曲径通幽,行业中一些品牌却早已通过切入“细分”的场景,反而实现了较快的增长。

比如宝洁、联合利华、威露士发力的洗衣凝珠、生物酶洗涤剂等品类;立白推出针对母婴场景的洗护产品,如敏感肌洗衣液 、 婴儿洗衣皂等;再比如上新山茶花香留香洗衣液再一次火爆全网的活力28... ...

或许,从整个行业来看,多家企业纷纷试水的当下,很难明晰“高端”和“细分”哪个才是标答,但可以确定的是,对于蓝月亮来说,所需面临的挑战也更加艰巨。

品控失守、营销翻车后,蓝月亮转向务实

外患之外,更加困扰蓝月亮的则是内患,甚至可以毫不夸张的说,“内忧”为蓝月亮所带来的品牌破坏力,往往大于外部直面的市场竞争。

首先是在营销上的失守。在去年母亲节期间,蓝月亮曾发布一幅海报,海报中的至尊浓缩洗衣液旁,附带的文案称,“让妈妈洗衣,更轻松、更省力、更省心”,甚至在海报中展示的产品包装盒外部还印有“妈妈 您先用”字样,而此举被认为蓝月亮将洗衣服塑造成了妈妈的专属职责,引发了大量的消费者不满,而该营销策划的失利,对蓝月亮的品牌形象,无异带去了一定的伤害。

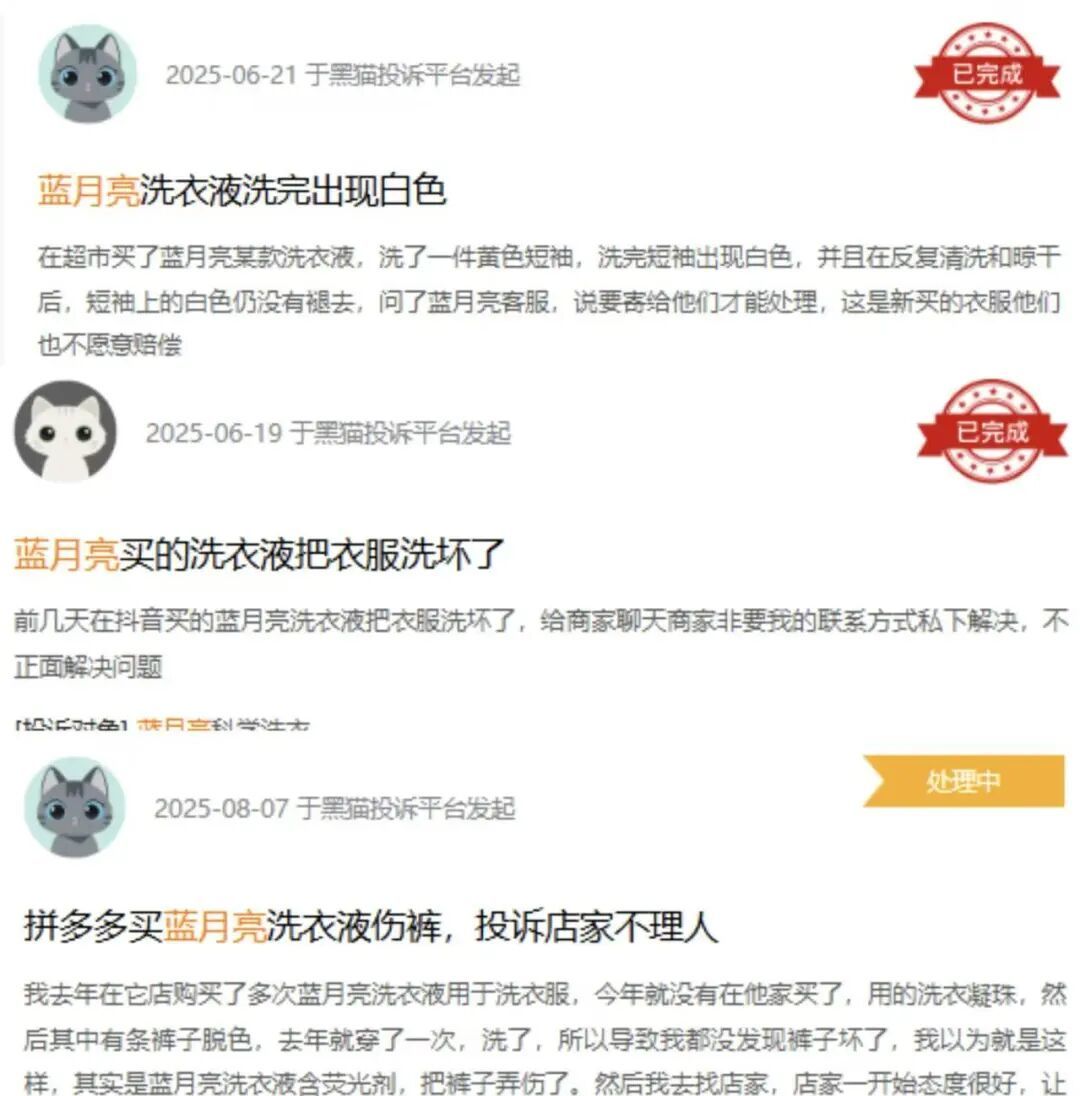

品牌营销失利之外,则是产品品控的失守问题。在黑猫投诉上,壹度PRO注意到,截至目前共有909条投诉与“蓝月亮”相关,其中有消费者反馈称,“蓝月亮洗衣液洗完出现白色”“蓝月亮买的洗衣液把衣服洗坏”“拼多多买蓝月亮洗衣液伤裤,投诉店家不理人”等等。

在营销、品控之外,“轻研发重营销”则是蓝月亮始终难以回避的问题,据蓝月亮过往财报显示,2021年至2024年,这4年间,蓝月亮的研发费用分别为0.36亿、0.43亿、0.52亿、0.44亿港元(约等于4010.91 万元人民币),4年总计约1.75亿港元(约1.6亿人民币)。

对比来看,2024年拉芳家化的研发费用为4160.81万元;同期,上海家化的研发费用为1.51 亿元人民币;立白集团虽然尚未对外明确公布过其的研发费用,但在新华网的报道中,立白官方曾明确表示,“每年研发投入不低于销售收入的3.2%。”壹度PRO据此推算,按照其2024年305.89亿元的营收规模,仅这一年在研发上的投入约为9.8亿元,是蓝月亮4年研发费用之和的6倍有余。

显然,“轻研发重营销”的现象,能否得到有效改善,或也将决定蓝月亮未来能否行稳致远,毕竟对于品牌来说,产品是1,营销是0,任何营销的核心始终是产品。

虽然前路漫漫,但好在从蓝月亮半年报来看,充足的储备资金,仍给蓝月亮留出了充足的试错空间。据半年报显示,2025年6月底,公司的银行存款及现金达43.6亿港元。

并且从蓝月亮在营销费上的“降本增效”以及和超头部主播的解绑上,似乎也可以看到,蓝月亮正在从笃定营销“大力出奇迹”的企业惯性上,转向长期主义的品牌建设。

而放到整个中国日化行业来说,眼下转型路上的蓝月亮并非孤例,也是中国日化行业转型的一个缩影。